取得費加算の特例で所得税を節税!相続した財産を譲渡(売却)した場合の所得税の申告で払った相続税を経費にできる

相続税の申告をご依頼いただいたお客様から、「相続した財産を売却(譲渡)したいけど、相続税を払ったのに所得税もかかるの?」と、質問をいただきます。

そのような場合に適用できる【取得費加算の特例】という所得税申告で節税できる特例があるので、その要件などを解説していきます。 相続によって取得した財産の取得費と取得の時期はどうかについても、併せて解説しています。

取得費加算の特例とは? 適用を受ける為の要件の概要

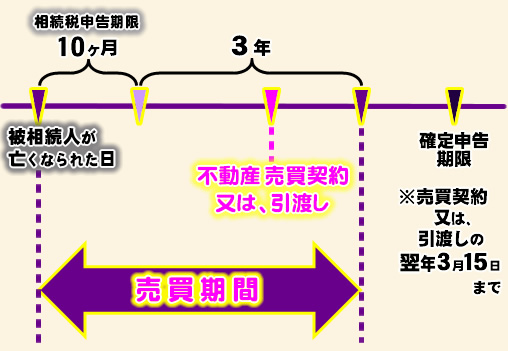

相続または遺贈により取得した土地、建物、株式などの財産を、相続税の申告期限(=相続を知った日から10ヶ月)から3年以内に譲渡した場合に、その譲渡した財産に対して払った相続税を譲渡資産の「取得費」(=原価)に加算した譲渡申告をすることができます。つまり、「譲渡経費」が増えたことと同じになるので、所得税と住民税は減ります。

取得費加算の特例の適用を受けるための要件は?受けられる人は?

適用を受けられる譲渡財産 【何を?】

★相続または遺贈(遺言でもらうこと)により取得した土地、建物、株式・金・美術品などの財産です。

適用の対象者 【誰が?】

★相続や遺贈(遺言でもらうこと)により財産を取得した者であることです。

★その財産を取得した人に相続税が課税されていることです。

適用の期限 【いつまでに?】一定期間が定めらられています

相続や遺贈によって取得した財産を、相続開始のあった日の翌日から相続税の申告期限(=相続を知った日から10ヶ月)の翌日以後3年を経過する日までに譲渡(=売買契約)していることです。

3年10ヶ月で売買契約の期限が来ますので、譲渡は早めの検討が重要です。

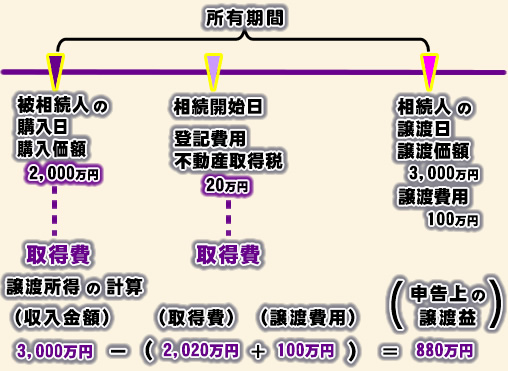

相続によって取得した財産の取得費とは?

相続によってい取得した土地を売った場合の取得費は、被相続人がその土地を買い入れたときの購入代金や購入手数料などを基に計算します。

取得費が分からない場合などには、売った金額の5%相当額を取得費とすることができます。

相続によって取得したときは、被相続人の取得の時期がそのまま取得した相続人や受遺者に引き継がれます。ゆえに、被相続人が取得した時から相続で取得した相続人や受遺者が譲渡した年の1月1日までの取得期間で長期譲渡所得か短期譲渡所得かを判定することになります。

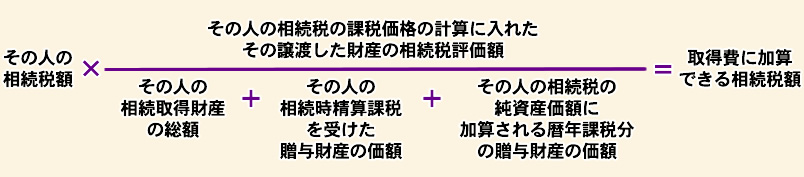

取得費加算の特例の計算方法・計算式とは?

その計算方法と計算式を解説します。

譲渡した財産に愛して、その譲渡した人が払った相続税を「取得費」として譲渡申告することができます。 計算式で示すと次の様になります。

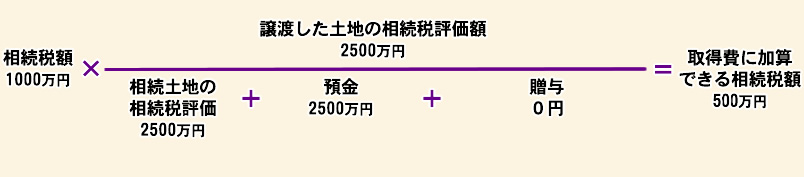

計算例)

前述の譲渡の申告で「相続税の取得費加算の特例」を使ったとすると、

・その人の相続税額: 1000万円

・相続土地の相続税評価: 2500万円

・預金: 2500万円

・贈与: 0円

・譲渡した土地の相続税評価: 2500万円

の場合

となります。

その譲渡の計算例は、

・譲渡収入3000万円

・取得費

購入価額2000万円

登記費用・不動産取得税20万円

・譲渡費用100万円

の場合↓

取得費加算の特例の受ける為の申告

この特例の適用を受けるためには、下記の一定の書類を添付して譲渡した人の住所地の所轄税務署に確定申告書を提出することが必要です。

取得費加算の特例の受けるために(添付)提出すべき書類とは

下記3点を申告書に添付して税務署へ提出しないと、特例の適用を受けることはできません。

- 1_

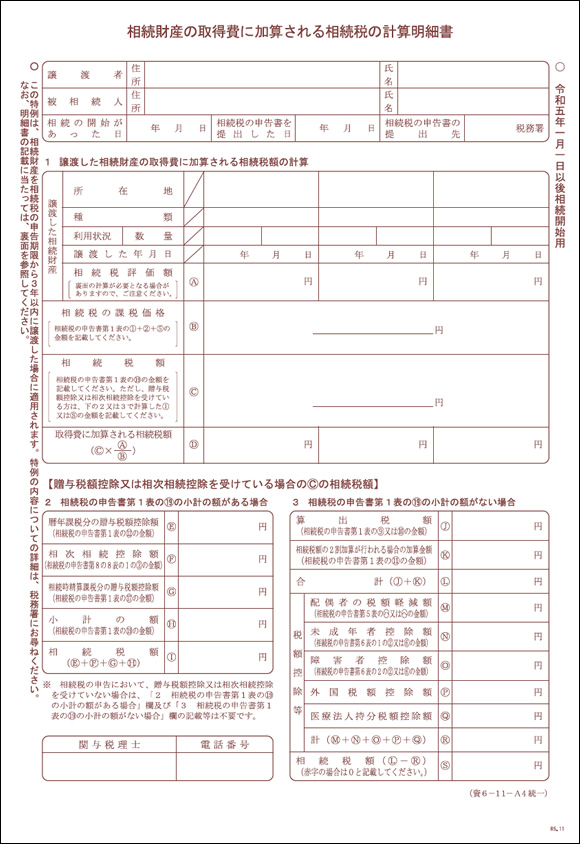

- 相続財産の取得費を加算する対象の財産が記載された「相続税の計算明細書」(相続税申告書の第1表・第11表)

- 2_

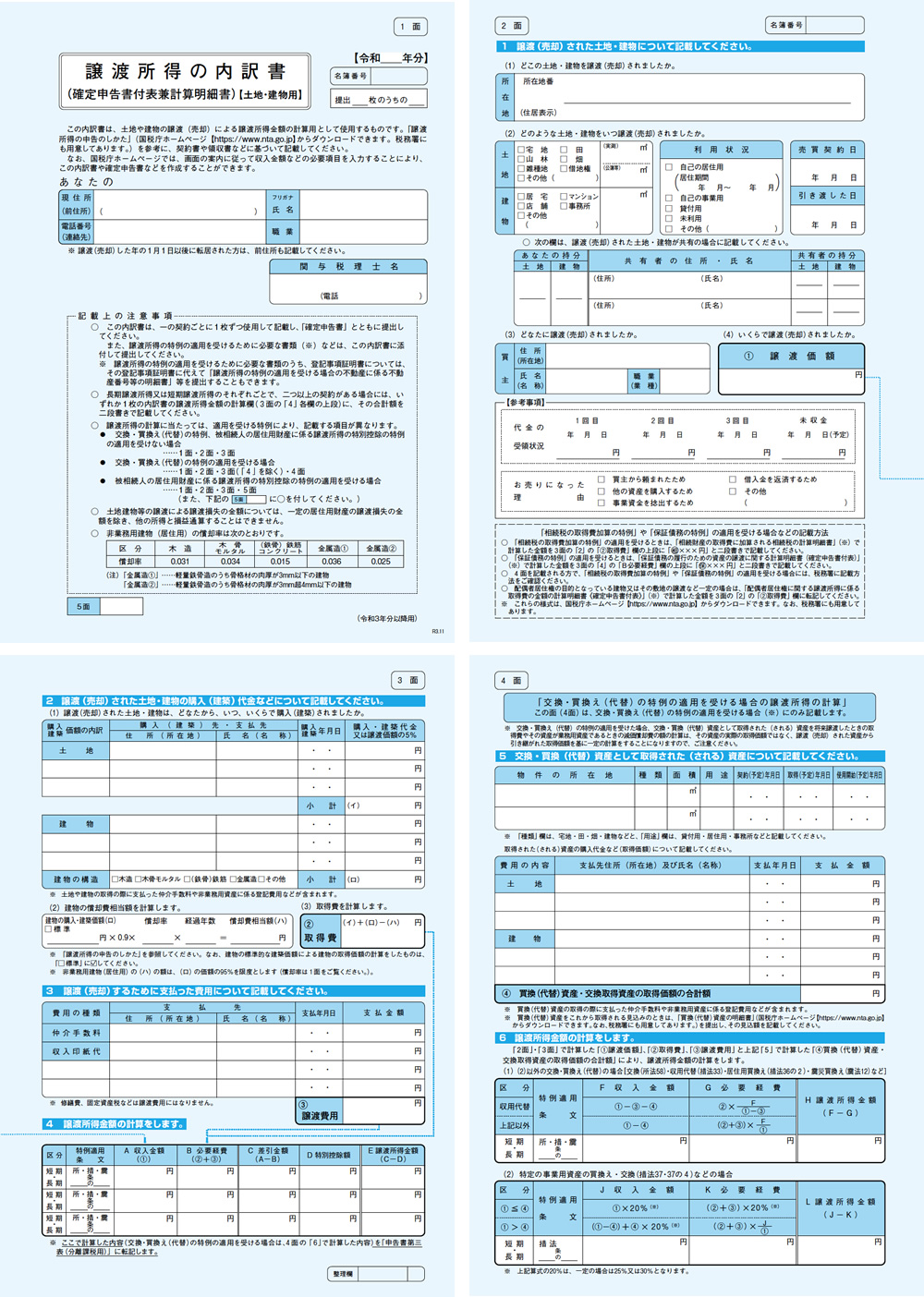

- 譲渡所得の内訳書(確定申告書付表計算明細書)[土地・建物用]や株式等にかかる譲渡所得等の金額の計算明細書

- 3_

- 相続財産を譲渡した場合の相続税額の取得費加算の特例チェックシート・措法39条

相続財産の取得費に加算される相続税の計算明細書

譲渡所得の内訳書(確定申告書付表計算明細書)[土地・建物用]や株式等にかかる譲渡所得等の金額の計算明細書

所得税の申告書に次の様な「譲渡所得の内訳書」を添付します。

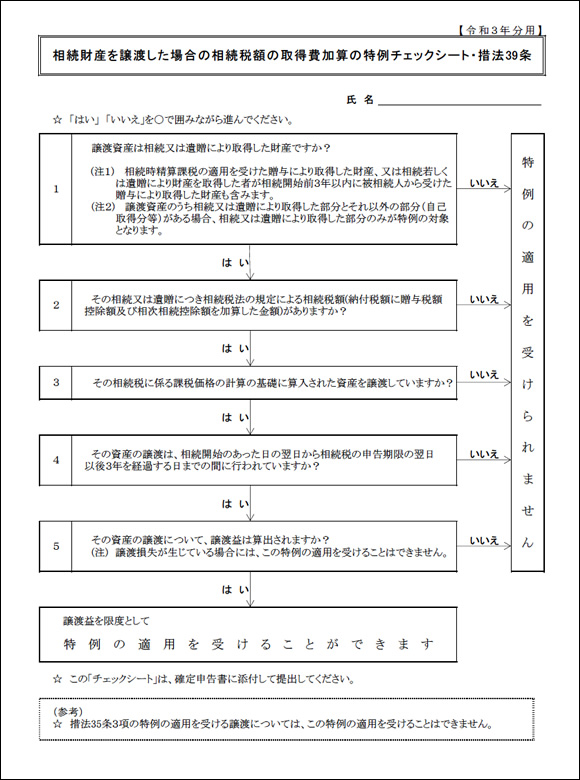

適用を受けられるか否かの判定できるチェックシート(国税庁より)を添付して申告します。

「相続財産を譲渡した場合の相続税額の取得費加算の特例チェックシート・措法39条」は次の様になっていますので、一度チェックしてみてください。

相続財産を譲渡した場合の相続税額の取得費加算の特例チェックシート(措法39条)の5つフローで全て「はい」ならば、その譲渡益を限度として特例の適用を受けることができます。

- 1_

- 譲渡資産は相続または遺贈により取得した財産ですか?

- 2_

- その相続または遺贈につき相続税法の規定による相続税額(納付税額に贈与税額控除額および相次相続控除額を加算した金額)がありますか?

- 3_

- その相続税にかかる課税価格の計算の基礎に算入された資産を譲渡していますか?

- 4_

- その資産の譲渡(売買契約または引渡し)は、相続開始のあった日の翌日から相続税の申告期限(通常は相続開始の日から10ヶ月)の翌日以後3年を経過する日までの間に行われていますか?

- 5_

- その資産の譲渡について、譲渡益は算出されますか?

そもそも譲渡損が出た場合には所得税・住民税は課税されないので、この特例を適用する余地はありません。

取得費加算の特例を上手に使って節税するには、相続後に早めの売却を検討

相続税の申告や手続きが終わってホッとするのも束の間で、この特例を適用できる期限の3年はあっという間にやって来ます。この特例を適用して所得税の節税を考えた譲渡をされるなら、遺産分割の最中~相続税申告後2年半程度には相続資産の譲渡の検討を開始される方が良いでしょう。弊社では、お客様の相続納税の資金や遺産分割の資金、生活資金なども考えながら遺産分割と相続税の申告手続きを進め、提案しています。弊社は不動産の免許も持ち合わせ、数十社による不動産のオークションや競争入札など高値追及を目指した上手な不動産売却のお手伝いもしています。

遺産分割や相続税申告の前に早めにご相談が有利です。

≪関連ページ≫

●不動産オークションで相続前後に空家・空地・農地・貸地・老朽マンションを高値で売却・整理

●代償分割と換価分割とは?遺産分割で上手な使い分けを提案

●生産緑地・農地 オーナーの為の相続申告コンサル/納税猶予・活用・売却

●所得税 Q&A 一覧

↓この特例を使った場合は取得費加算は使えない_どちらか選択です

●相続 空き家を使わず売った時の所得税を節税_不動産の有利な売却

相続税申告・相続手続きの

サポート7つ

亡くなった方から相続や遺贈によって財産を取得した場合にかかる「相続税」。

その申告と納税は10ヶ月という限られた期間内で終える必要があります。

相続ステーションⓇでは、相続税申告累計3,000件超を超える実績と豊富な経験・ノウハウがございます。

相続専門の税理士がお客様に合ったサポートを提案しています。

相続税申告

トータルサポート

このサポートを詳しく見る

土地相続のコツは、

土地評価の減額・

節税・遺産分割

このサポートを詳しく見る

遺産分割サポート

このサポートを詳しく見る

AI税務調査の対策

このサポートを詳しく見る

相続手続きの代行

(遺産整理・遺言執行)

このサポートを詳しく見る

不動産相続、

農地・生産緑地の相続、

不動産の売却

このサポートを詳しく見る

その他の相続税

・相続の関連項目

このサポートを詳しく見る

相続対策・生前対策の

サポート6つ

相続税や争族は、生前対策次第で、かなり軽減できます。

相続ステーションⓇでは、様々なメニューの中から、財産内容やご相続人の状況に合った最適なサポートを提案しています。