代襲相続とは?孫、甥や姪どこまで?相続順位や相続の割合など図解でわかりやすく

相続が発生すると、そのご家族が財産を承継していきますが、その相続人が既に死亡されている場合もあります。その場合に相続人の子供(例:孫)が相続をすることを代襲相続といいます。 でも、子供がいない方の場合はどうなるでしょう?ご両親がご健在の場合もありますね。兄弟姉妹しかいない場合もあります。兄弟姉妹が亡くなっていて、その子供がいる場合、その甥・姪は相続できるのでしょうか?養子縁組をしている場合はどうなるでしょう?想定されるあらゆるケースを図解でわかりやす解説しています。

代襲相続とは

代襲相続とは、相続人になる人が先に亡くなっている場合、その人の子供が相続していくことを代襲相続といい、代襲相続する人を代襲相続人といいます。

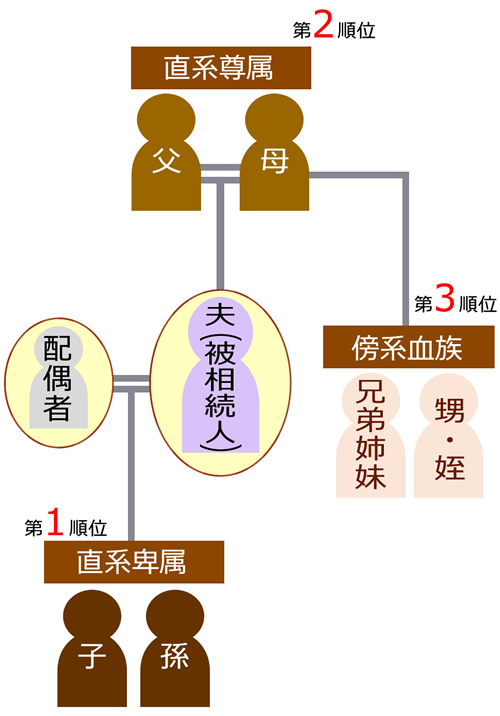

亡くなった方(=被相続人)の親族ならば誰でもが相続人(=財産を相続できる人)になれるわけではなく、民法で規定されています。また相続人になる人の相続順位も第1順位、第2順位、第3順位まであります。表と【図解A】で下記にわかりやすくまとめています。

| 相続順位 | 相続人となる人 |

| 第1順位 | 子【=直系卑属1/2】+配偶者(1/2) |

| 第2順位 | 子や孫がいない場合【父母などの直系尊属1/3】 +配偶者(2/3) |

| 第3順位 | 子・孫・父母・祖父母もいない場合、兄弟姉妹【=傍系血族1/4】 +配偶者(3/4) |

【図解A】

第2順位・・・直系卑属がいない場合

第3順位・・・直系卑属・直系尊属がいない場合

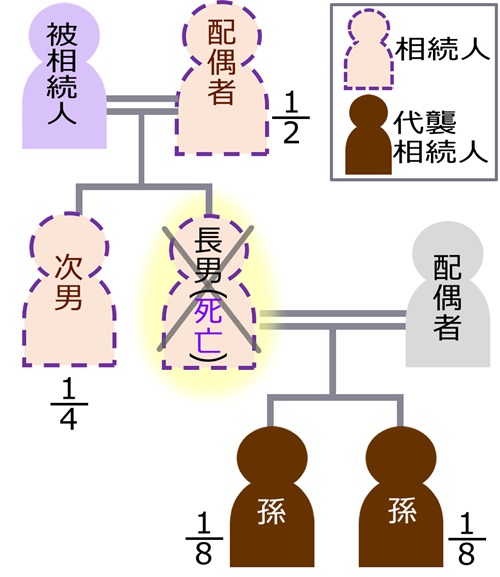

孫が代襲相続となる場合の図解と法定相続分

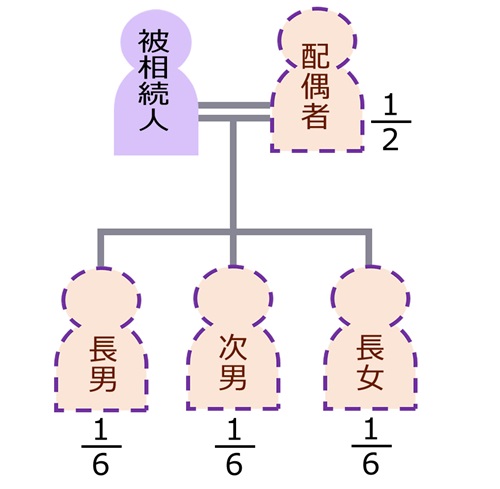

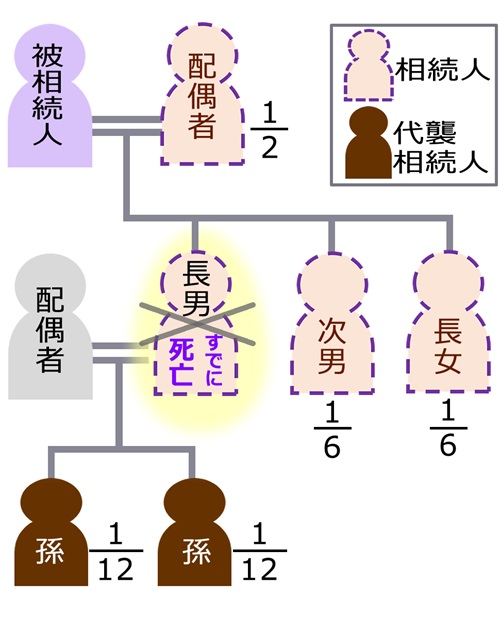

相続に順位があることを踏まえて、死亡した相続人が第一順位の直系卑属の場合を図解を見ながら確認してみましょう。

例えば、父が亡くなった場合、妻である配偶者がまず、1/2を、長男と次男が各1/2×1/2=1/4ずつの法定相続分となります。でも、長男が父より先に亡くなっている場合は、その長男の子(亡くなった父の孫)が相続権を得ます。 (代襲相続) この場合、孫が2人いれば長男が相続するはずだった分は孫が各 1/2×1/2×1/2=1/8ずつ代襲の法定相続分となります。 長男の妻は長男の遺産についての相続権はありますが、父の代襲相続人にはなりません。

相続権を(死亡などで)失った人の直系卑属に代襲相続権が発生します。

もし、長男の前妻との子がいる場合はその前妻との間にできた子も代襲相続人となります。

【図解B】

配偶者 1/2

次男 1/2×1/2=1/4

孫 1/2×1/2×1/2=1/8

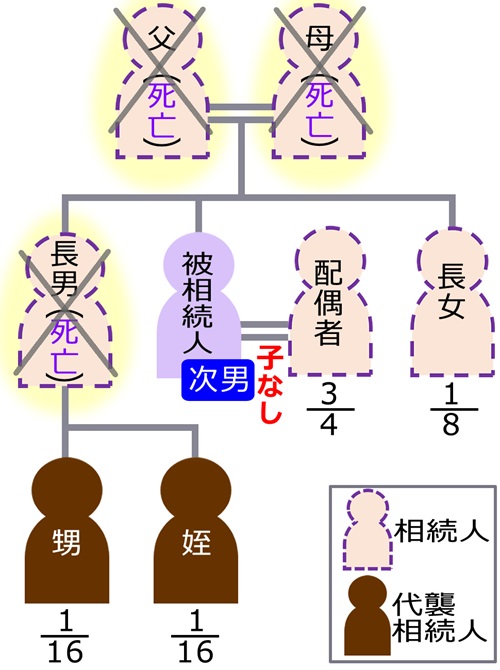

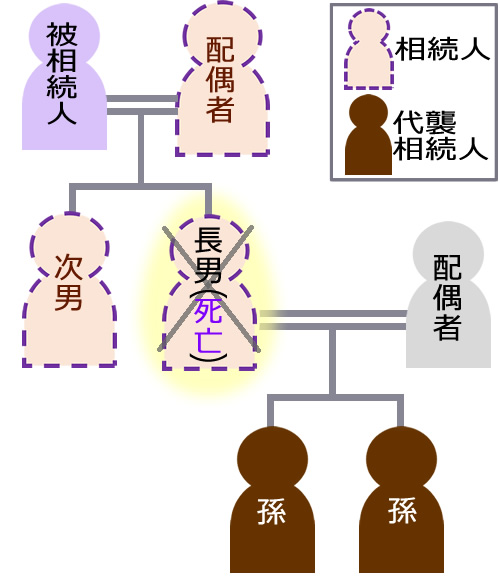

甥や姪が代襲相続となる場合の図解と法定相続分(死亡した兄弟姉妹の子)、どこまで?

【図解C】

亡くなった次男(被相続人)の父母も既に死亡していて、妻(配偶者)はいるが子がおらず、兄弟姉妹がいるケースです。

この場合、

次男の妻(配偶者)の法定相続分は、3/4

次男の兄弟姉妹(長男・長女)の法定相続分は

各 1/4×1/2 になるのですが、長男が先に死亡している場合には、その長男の子2人(甥・姪)が長男分の1/4×1/2を甥・姪の2人で代襲相続することになります。

結果、

甥・姪 各 1/4×1/2×1/2=1/16ずつ

長女 1/4×1/2=1/8

となります。

但、甥・姪の代襲相続は1世代限りとなりますので、甥が例えば次男より先に死亡している場合はその甥に子がいても、その子までは代襲相続は発生しません。

結果、存命の姪が甥の分まで相続権を得るので、1/8の法定相続分となります。

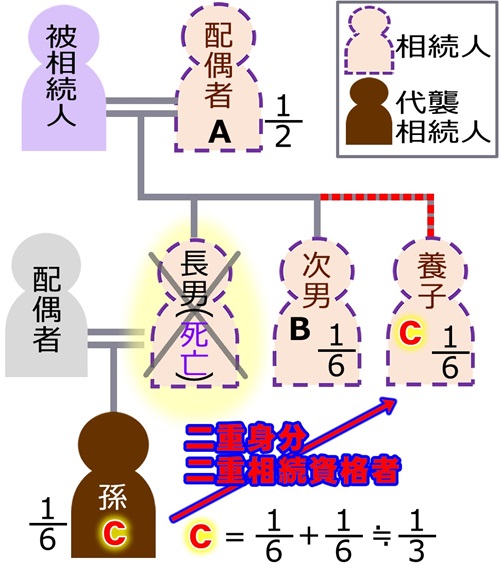

代襲相続人が被相続人と養子縁組しているが二重の身分で相続できる?

二重相続資格者・二重身分資格者、などいいます。

被相続人と養子縁組している代襲相続人が二重身分相続資格者になる場合の法定相続割合(二重身分・二重相続資格者・二重身分資格者、などと言います。)

【図解_二重身分相続資格者】

孫(長男の子:例)を相続税対策として養子縁組し(いわゆる孫養子)していることはよくありますね。

その後、実際に相続が発生した時に、長男が先に死亡しているケースもあるでしょう。

すると、孫は長男の代襲相続人という身分と、養子という、2つの身分を持っていることになります。これを二重身分相続資格者や二重身分資格者と言います。

下記の表でもわかるように、

| 法定相続分 | 法定相続分 計 |

法定相続人 の数 |

|

| 配偶者 A | 1/2 | 1/2 | 1 |

| 次男 B | 1/6 | 1/6 | 1 |

| 養子 C | 1/6 | 2/6=1/3 | 1 |

| 代襲相続人 C | 1/6 | ||

| 計 | 1 | 1 | ※ 3 |

※この場合の相続税申告上の「法定相続人の数」は、相続税税法基本通達により、3人のままなので、注意が必要ですね。

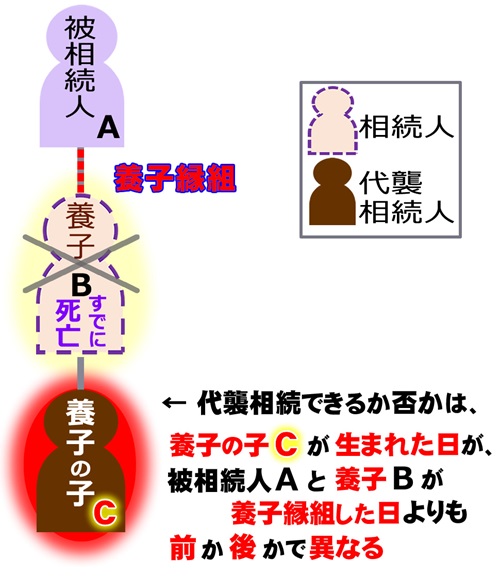

養子が先に死亡してれば、養子の子は代襲相続人となれるか?

被相続人が養子縁組をしていた場合で、その養子(A)が被相続人より先に死亡していた場合、その養子の子(C)は代襲相続できるのか否かは、養子の子(C)が生まれた時期により次の様に異なります。

① 養子縁組の日より前に、生まれていた子は被相続人の財産を代襲相続できません。

② 養子縁組の日以降に、生まれていた子は被相続人の財産を代襲相続できます。

代襲相続は遺産分割がまとまりにくいと言われる理由

普段から交流がある兄弟姉妹ならば良いかもしれませんが、既に兄弟姉妹が亡くなっていて、その甥・姪と疎遠になっている場合、連絡を取り合って遺産分割・相続税の申告を行っていくのはとても大変です。

その被代襲者(既に死亡の兄弟姉妹)の生まれてから亡くなるまでの戸籍謄本などの収集すべき書類に加え、甥・姪の存否がわかる戸籍や、住所がわかる戸籍附票も入手する必要があります。関係性も薄くなっていても、その甥・姪が自ら正式な家庭裁判所での相続放棄の手続きをしない限り、遺産目録を甥・姪にみせた上で遺産分割協議書に自署・実印押印と印鑑証明を一緒にもらう必要があるのです。遺産目録を見せずに遺産分割協議書に自署などを貰っても、後になって無効を主張されるケースもあるので注意が必要です。

代襲相続の場合、相続税はどうなる?

代襲相続人が多いと相続税が下がるとは、どんな場合でしょう? また、代襲相続によって法定相続分が分散されたり、基礎控除額や生命保険・退職金の非課税枠が増えるなど、どういう場合におこるのか確認してみましょう。

代襲相続は法定相続分が分散されて相続税が下る?

【図解D】

父が亡くなり、母・次男・長女は存命の場合の

法定相続人の数と法定相続分はどうなるでしょう?

法定相続分は、

母 1/2

長男 1/2×1/3=1/6

次男 1/2×1/3=1/6

長女 1/2×1/3=1/6

となり、法定相続人は4人となりますね。

【図解E】

父が亡くなり、母・次男・長女は存命ですが、長男は父より先に死亡していて、その長男には子が2人いる場合の法定相続分と法定相続人の数はどうなるでしょう?

法定相続分は、

母 1/2

孫(長男の子) 1/2×1/3×1/2=1/12

孫(長男の子) 1/2×1/3×1/2=1/12

次男 1/2×1/3=1/6

長女 1/2×1/3=1/6

となり、長男の法定相続分が分散され法定相続人の数も5人に増えます。

代襲相続は基礎控除や生命保険の死亡保険金・死亡退職金の非課税枠の計算上、法定相続人の数が増える?

上記のように、法定相続人の数は増えます。それにより相続税の計算で基礎控除額や生命保険・退職金の非課税枠が増えることになります。

基礎控除額と代襲相続の関係

相続税の計算をする時に、基礎控除という計算過程があり、

3,000万円+法定相続人の数×600万円 で基礎控除額を計算し、

【 相続する財産 < 基礎控除額 】

相続財産より基礎控除額の方が大きければ相続税はかかりません。

その法定相続人の数が代襲相続に増えると、基礎控除額も増えて、相続税がかからない可能性が出てくるのです。上記の【図解D】と【図解E】のケースで計算してみましょう。

例)【図解D】のケースでは、被相続人に妻(配偶者)と子3人の計4人ですので、その場合の基礎控除額は、

3,000万円+法定相続人4人×600万円

=5,400万円 が基礎控除額となります。

相続財産が5,400万円より大きければ相続税がかかります。

例)【図解E】のケースでは、被相続人に妻(配偶者)と子2人と先に死亡した長男の子2で計5人の法定相続人となりますので、その場合の基礎控除額は、

3,000万円+法定相続人5人×600万円

=6,000万円 が基礎控除額となり、

相続財産が 6,000万円より大きければ相続税がかかります。相続人になる人が増えれば基礎控除も増えるので、相続税の総額が下がるわけです。

生命保険の死亡保険金と死亡退職金の非課税枠(限度額)の関係

上述で、代襲相続が複数いる場合、それに応じて法定相続人の数も増えることをお伝えしました。

相続財産のうち、生命保険の死亡保険金や死亡退職金にはそれぞれ非課税枠(非課税限度額)が設けられています。非課税枠(非課税限度額)の計算方法は、いずれも

死亡保険金=500万円×法定相続人の数

死亡退職金=500万円×法定相続人の数

とされています。

基礎控除額の計算方法と同様に、法定相続人の数が増えますので、非課税枠も増えます。

代襲相続できる場合、できない場合

代襲相続をできる場合とできない場合があります。どのような場合なのか、相続廃除、相続欠格、相続放棄、を確認していきましょう。

相続廃除、相続欠格 とは?

相続廃除とは? 代襲相続できる?

被相続人に対して虐待したり、侮辱を加えたり、その他の著しい非行があった時には、相続人に対して被相続人が生前に家庭裁判所へ請求して相続人の地位を奪うことや、遺言書で相続権を剝奪することができ、相続廃除といいます。

ただし、廃除された相続人の相続権はその子供や孫が代襲相続できます。

相続欠格とは? 代襲相続できる?

民法891条(下記をご参照)で相続人の欠格事由という規定があります。これに該当する人は相続欠格となり相続人にはなれませんが、その人の子は代襲相続をできます。

民法891条

(相続人の欠格事由)

第八百九十一条 次に掲げる者は、相続人となることができない。

- 一

- 故意に被相続人又は相続について先順位若しくは同順位にある者を死亡するに至らせ、又は至らせようとしたために、刑に処せられた者

- 二

- 被相続人の殺害されたことを知って、これを告発せず、又は告訴しなかった者。ただし、その者に是非の弁別がないとき、又は殺害者が自己の配偶者若しくは直系血族であったときは、この限りでない。

- 三

- 詐欺又は強迫によって、被相続人が相続に関する遺言をし、撤回し、取り消し、又は変更することを妨げた者

- 四

- 詐欺又は強迫によって、被相続人に相続に関する遺言をさせ、撤回させ、取り消させ、又は変更させた者

- 五

- 相続に関する被相続人の遺言書を偽造し、変造し、破棄し、又は隠匿した者

相続放棄すると、代襲相続できない?

相続放棄をすると放棄者の子は代襲相続できません。

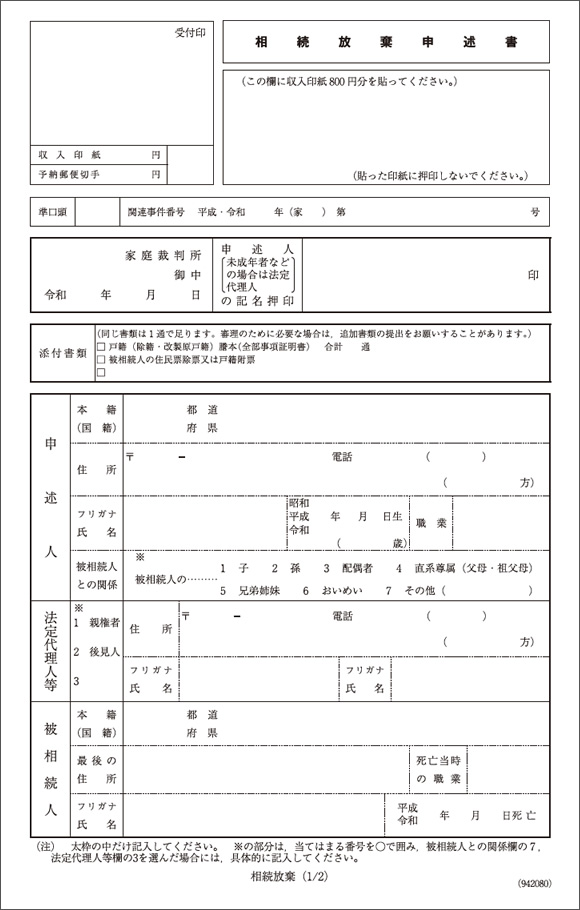

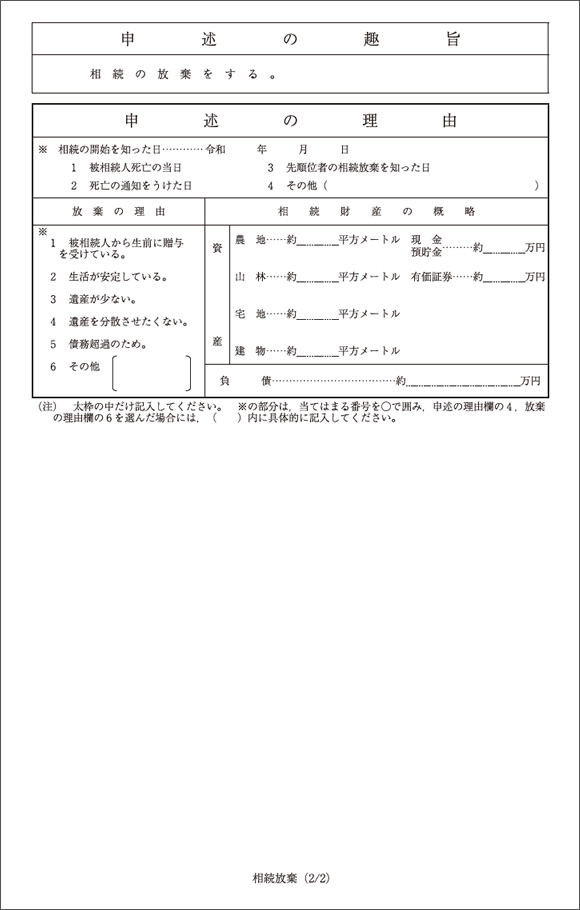

正式な相続放棄をすると、はじめから相続人とならなかったものとみなされるので、相続放棄者の子・孫は、代襲相続できません。 しかし、よく口頭で「相続放棄」発言をしている場合や念書を過去に書いていた場合は正式な相続放棄ではありません。正式な相続放棄とは、被相続人の住所地の家庭裁判所に『相続放棄の申述書』を相続の開始を知った日から3ヶ月以内に放棄者が自ら提出し受理された場合を指します。

被相続人が莫大な借金をかかえていた場合に、絶対にそれを承継したくない場合などに相続放棄は有効です。

但、相続放棄した場合でも相続税の計算上の法定相続人の数は変わりません。相続放棄した法定相続人がいたとしても、放棄がなかったものとして基礎控除や法定相続割合の計算をします。

又、正式な相続放棄をしても、生命保険金の受取人に保険契約で指定されていれば、保険金は受け取れますが、非課税枠は適用されず、他の相続人が非課税枠を使うことになります。

裁判所のホームページより、相続放棄の申述書をダウンロードし下記に表示しますので、ご参考ください。

代襲相続人の遺留分

遺留分とは、

(遺留分の帰属及びその割合)

民法1042条

兄弟姉妹以外の相続人は、遺留分として、次条第一項に規定する遺留分を算定するための財産の価額に、次の各号に掲げる区分に応じてそれぞれ当該各号に定める割合を乗じた額を受ける。

- 一

- 父母など直系尊属のみが相続人である場合 三分の一

- 二

- 前号に掲げる場合以外の場合 二分の一

2 相続人が数人ある場合には、前項各号に定める割合は、これらに第九百条及び第九百一条の規定により算定したその各自の相続分を乗じた割合とする。

上記に定められているように、

遺留分の権利がある人は、

・被相続人(亡くなった人)の配偶者(妻or夫)

・被相続人の父母・祖父母【直系尊属】

・被相続人の子・孫【直系卑属】

で、兄弟姉妹にはそもそも遺留分の権利がありません。

その規定を元に、下記の4つのケースで代襲相続の遺留分がどうなるかを考えてみましょう。

孫が代襲相続の場合の遺留分

被相続人(亡くなった人)の子(長男)が先に死亡している場合で、その長男の子(被相続人の孫)がいる場合の遺留分はどうなるのでしょう?

配偶者は

全遺産×法定相続分(1/2)×遺留分割合1/2

=1/4

次男は

全遺産×法定相続分(1/2×1/2)×遺留分割合1/2

=1/8

孫は長男の代襲相続人で、2名いるので

全遺産×法定相続分(1/2×1/2)×1/2×遺留分割合1/2

=1/16ずつ

となります。

兄弟姉妹の子(=甥・姪)の場合の遺留分

上記の民法でお伝えしたように、兄弟姉妹にはそもそも遺留分がないので、その代襲相続人である甥・姪にも遺留分はありません。

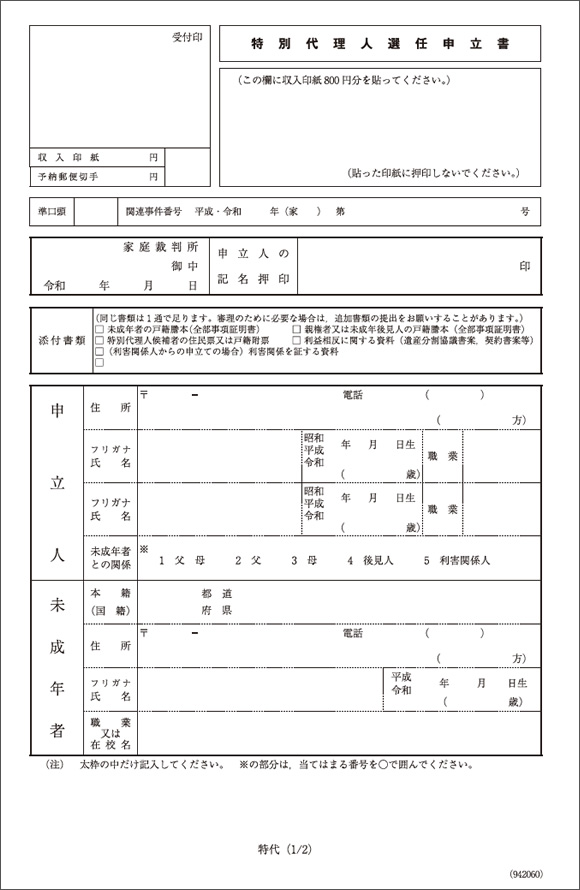

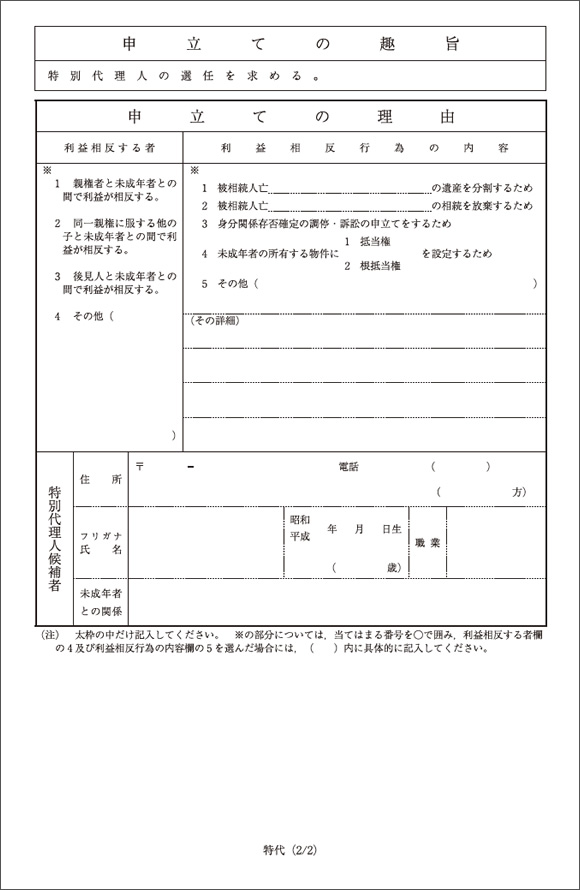

代襲相続人が未成年者の場合の相続手続き

相続人(代襲相続人を含む)が未成年者(18歳未満)の場合、

未成年者のための特別代理人の選任を(特別代理人選任申立書という規定の書類にて)家庭裁判所へ申立てる必要があります。

これは民法の規定で

(利益相反行為)

民法826条

親権を行う父又は母とその子との利益が相反する行為については、親権を行う者は、その子のために特別代理人を選任することを家庭裁判所に請求しなければならない。

2 親権を行う者が数人の子に対して親権を行う場合において、その一人と他の子との利益が相反する行為については、親権を行う者は、その一方のために特別代理人を選任することを家庭裁判所に請求しなければならない。

とあります。

共同相続人の中に、①親権者とその親権に服する未成年の子がいる時、②同一の親権に服する複数の未成年の子がいるときにその親権者が未成年者の法定代理人として遺産分割の手続きを行うと、①親権者と未成年者②未成年者間の利益相反行為となる、からです。

特別代理人選任申立書の書式を裁判所のホームページより引用していますので、下記を様式をご参考ください。

代襲相続人が疎遠な場合の相続手続き

普段、疎遠でコミュニケーションを取れていない兄弟姉妹が居たり、まして兄弟姉妹が既に亡くなっている場合の代襲相続人の甥・姪とはほとんど話をしていない事も珍しいことではありません。いくら疎遠だからといって、相続の事を伝えず放って置いては相続の手続きは進められませんし、トラブルの元になります。

弊社では、相続税申告や遺産整理、遺言執行のご依頼を頂いた事案については、疎遠になっている相続人や代襲相続人の戸籍収集や住民票情報を収集代行します。

その後、書面でそれらの方々に相続人であることや、遺産ボリュームと併せて、遺産相続するつもが有るか否かなどをお尋ねする様にしています。

とにかく放って置かず早目にご相談ください。遺産分割できるまで、遺産は未分割となり、又、相続税は未分割のままでも法定相続分に対する相続税はかかります。

申告期限までの10ヶ月はあっと言う間に経ってしまいます。悲しい中でも期限ギリギリで失敗されないよう、早めに余裕を持って、納得のいく遺産分割と私共の知識と経験で可能な限りの節税を実現させた後悔のない相続税申告を、お弔いだと思って一緒に進めて参りましょう。

≪関連ページ≫

●相続税の節税計算(基本)申告の有無と計算方法、図解で直系卑属・直系尊属・傍系血族も分かりやすく!

●相続税の基本計算(法定相続人を把握・基礎控除・法定相続分・非課税財産)

●相続人の範囲と相続順位について解説

●相続人の中に養子がいるときの「法定相続人の数」

●相続人で疎遠な人や遺産分割の相続人が遠方に居住や疎遠の場合の対応

●遺産相続をめぐって絶縁した兄弟との適切な対応は?

●Q11.昔、父の遺産相続で私と母が、妹と対立しました。妹はひどく母をののしり、・・・/遺言書Q&A

●相続税の非課税はどれくらい?計算方法やかかる相続税額について解説

●兄弟姉妹はなぜ遺留分が認められていない?相続したい場合は遺言書での指定が安心

●遺産相続の遺留分とは?相続人がもらえる額や範囲について

●遺留分の割合を相続人別で詳しく解説!計算方法や手続きの流れ

●遺留分の計算方法を解説!

相続税申告・相続手続きの

サポート7つ

亡くなった方から相続や遺贈によって財産を取得した場合にかかる「相続税」。

その申告と納税は10ヶ月という限られた期間内で終える必要があります。

相続ステーションⓇでは、相続税申告累計3,000件超を超える実績と豊富な経験・ノウハウがございます。

相続専門の税理士がお客様に合ったサポートを提案しています。

相続税申告

トータルサポート

このサポートを詳しく見る

土地相続のコツは、

土地評価の減額・

節税・遺産分割

このサポートを詳しく見る

遺産分割サポート

このサポートを詳しく見る

税務調査対策

このサポートを詳しく見る

書類取得の代行

(遺産整理・遺言執行)

このサポートを詳しく見る

不動産相続、

農地・生産緑地の相続、

不動産の売却

このサポートを詳しく見る

その他の相続税

・相続の関連項目

このサポートを詳しく見る

相続対策・生前対策の

サポート6つ

相続税や争族は、生前対策次第で、かなり軽減できます。

相続ステーションⓇでは、様々なメニューの中から、財産内容やご相続人の状況に合った最適なサポートを提案しています。