婚外子の相続分の民法改正による影響と対策

平成25年(2013年)9月4日 最高裁の判決後に民法が改正され、婚外子(非嫡出子)と婚内子(嫡出子)と相続分が同じになりました。

婚外子の法定相続分が婚内子の1/2である現民法に対して、平成25年(2013年)9月4日 最高裁は 憲法違反との判決を出しました。

相続分や相続税などに多大な影響を及ぼします。

過去に遡って適用されるのか、いつから適用されたのか、など見て行きましょう。

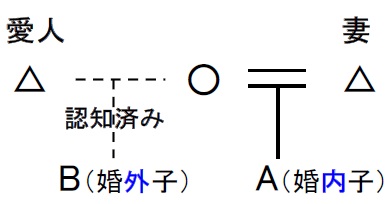

法定相続分と遺留分

婚内

子の法定相続分が減

り、婚外

子の法定相続分が増

える

法定相続分は

| 妻 | 子 A | 子 B | 備 考 | |

|---|---|---|---|---|

| 従来 | 1/2 | 1/2×2/3 = 2/6 |

1/2×1/3 = 1/6 |

子Bは子A |

| 判決 | 1/2 | 1/2×1/2 = 1/4 |

1/2×1/2 = 1/4 |

子Bと子A |

遺留分は

遺留分は法定相続分の半分なので当然、婚外

子の方の遺留分は増

える。

※ 子の遺留分は、〔死亡財産+特別受益(生前贈与など

)〕×法定相続分

×1/2

いつの相続から改正が適用された?

- イ.平成25年(2013年)9月5日以後に発生相続は婚外子・婚内子は同等の相続分に。

- ロ.平成25年(2013年)9月4日以前に死亡している事案でも遺産分割の調停や審判、協議が終わっていないものは影響を受ける。

相続税の総額が変わる ⇒ 決定

死亡日にかかわらず平成25年(2013年)9月5日~の申告分

から変更されています。

①の親族図の場合で遺産総額4億円とすると

従 来・・・9,393万円 (配偶者が50%相続されると 4,696万円)

変更後・・・9,220万円 (配偶者が50%相続されると 4,610万円)

※ この例では、相続税総額は減りますが財産の総額や相続人の数によっては増えるケースもあります。

④ 民法改正による今後の対策

婚内子・婚外子双方の立場で考えてみると

| 婚内子側の対策 | 婚外子側の対策 |

|---|---|

| イ.遺留分弁償に言及した遺言の作成 | イ.民法改正前であっても婚内子と同等の相続分を主張 |

| ロ.全遺産の概ね1/3迄の死亡保険加入 | ロ.相続人への過去全ての贈与額や生活支援額の追求 |

| ハ.相続人以外への贈与 | ハ.名義預金やヘソクリの有無の追及 |

| ニ.配偶者のヘソクリの労働対価化の書面 | ニ.不動産の無償使用による利益の追及 |

相続税申告・相続手続きの

サポート7つ

亡くなった方から相続や遺贈によって財産を取得した場合にかかる「相続税」。

その申告と納税は10ヶ月という限られた期間内で終える必要があります。

相続ステーションⓇでは、相続税申告累計3,000件超を超える実績と豊富な経験・ノウハウがございます。

相続専門の税理士がお客様に合ったサポートを提案しています。

相続税申告

トータルサポート

このサポートを詳しく見る

土地相続のコツは、

土地評価の減額・

節税・遺産分割

このサポートを詳しく見る

遺産分割サポート

このサポートを詳しく見る

税務調査対策

このサポートを詳しく見る

書類取得の代行

(遺産整理・遺言執行)

このサポートを詳しく見る

不動産相続、

農地・生産緑地の相続、

不動産の売却

このサポートを詳しく見る

その他の相続税

・相続の関連項目

このサポートを詳しく見る

相続対策・生前対策の

サポート6つ

相続税や争族は、生前対策次第で、かなり軽減できます。

相続ステーションⓇでは、様々なメニューの中から、財産内容やご相続人の状況に合った最適なサポートを提案しています。