一次相続で配偶者に相続してもらいすぎた二次相続の節税対策

お客様の状況

生前対策のご相談:二次相続の相続税を節税したい。

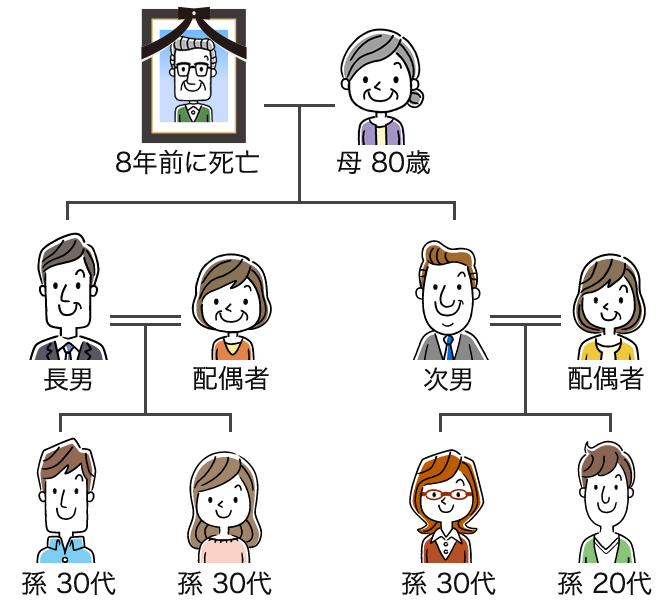

母の財産:

8年前に亡くなった父の財産が自宅の小規模宅地特例を用いて約15500万円だった為に目先の相続税の節税だけを考えて全て母が相続した。配偶者の税額軽減を使いその時は相続税額は0円で済んだが、副作用として母の財産が現在 自宅8000万円、金融資産12000万円の計2億円である。生活費は父の遺族年金と母の年金でまかなえている。

子:長男、次男 共に持家

孫:全員教育費はかからない年齢。全員既婚

相続ステーションからの提案

本来は8年前の相続で、遺産分割を熟考して母の相続分を減らした方が1次+2次のトータル相続税は安く済む計算となるが、税務署に遺産分割協議書を出している為に、分割内容は変更できない。

その中で相続税の節税となると、

- ①

- 子2人へは令和6年から始まった1人年110万円の「相続時精算課税贈与」

110万円 × 想定5年間 × 2人 = 1100万円の贈与

(意思能力が定かである期間を5年と想定) - ②

- 孫4人へは300万円 × 想定5年間 × 4人 = 6000万円の贈与

(意思能力が定かである期間を5年と想定) - ③

- 終身保険の非課税枠 500万円 × 2 = 1000万円

既契約の死亡定期保険が本年80歳で満了していた為に加入

※孫への住宅取得資金贈与や分譲マンション投資による節税もあるが金融資産が12000万円あったものが

12000万円 - ①1100万円 - ②6000万円 - ③1000万円 = 3900万円

まで減る。母の今後の生活費や老人ホーム入所の可能性を考え、無理は禁物という結論に至り、対策はスタンダードな上記①〜③だけとし、3つとも実行。

≪関連ページ≫

●一次相続(1次相続)+二次相続(2次相続)の合計の相続税の最適な遺産配分を

●税制改正後の贈与税(暦年贈与と相続時精算課税贈与)と相続税の関係イメージ図

●贈与額に対する贈与税割合表/相続税と贈与税の比較検討(贈与税額表を使って相続と贈与の有利比較)どっちが得?

対策前

母財産 自宅8000万円 + 金融資産12000万円 = 2億円

→ 子2人の相続税3340万円(A)

対策後 (5年超存命、自宅評価額変動なしと仮定)

母財産 自宅8000万円 + 金融資産3900万円 = 1億円9000万円

→ 子2人の相続税1140万円

孫4人の5年分の贈与税 19万円×5年×4人

→ 380万円

計 1520万円(B)

期待節税額

(A)3340万円 - (B)1520万円 = 1820万円

●相続税の早見表/相続税の基本計算(法定相続人を把握・基礎控除・法定相続分・非課税財産) はこちら>>

対策後のフォロー

本件は孫の数が均等であり、又 一定の相続税の節税は子2人均等に目論めるが、相続発生後は自宅を子のどちらが相続するかでもめる可能性もある。 そこで対策の第2段として下記を提案し、②も実行された。

- ①

- 自宅の同居者や積極的に単独相続したい人が現れないのであれば、母の相続発生後に子2人が共同相続して、3年10ヶ月以内に共同売却すれば譲渡の所得税が安くなる。

- ②

- 上記①を考慮した遺言書作成

尚、譲渡する場合の売却価格の透明性や価格上昇を目指せる競争入札・不動産オークション専門会社を紹介できる旨を伝え、共同相続の遺言書を作成した。

相続税申告・相続手続きの

サポート7つ

亡くなった方から相続や遺贈によって財産を取得した場合にかかる「相続税」。

その申告と納税は10ヶ月という限られた期間内で終える必要があります。

相続ステーションⓇでは、相続税申告累計3,000件超を超える実績と豊富な経験・ノウハウがございます。

相続専門の税理士がお客様に合ったサポートを提案しています。

相続税申告

トータルサポート

このサポートを詳しく見る

土地相続のコツは、

土地評価の減額・

節税・遺産分割

このサポートを詳しく見る

遺産分割サポート

このサポートを詳しく見る

税務調査対策

このサポートを詳しく見る

書類取得の代行

(遺産整理・遺言執行)

このサポートを詳しく見る

不動産相続、

農地・生産緑地の相続、

不動産の売却

このサポートを詳しく見る

その他の相続税

・相続の関連項目

このサポートを詳しく見る

相続対策・生前対策の

サポート6つ

相続税や争族は、生前対策次第で、かなり軽減できます。

相続ステーションⓇでは、様々なメニューの中から、財産内容やご相続人の状況に合った最適なサポートを提案しています。