法定相続情報一覧図とは?書類の取得や手続きのまとめ

法定相続情報一覧図とは、相続に関する証明を一目で把握できるように作図したものです。

相続手続きではたくさんの証明書類を取得しなければなりません。

しかし、法定相続情報一覧図を作成して法務局に保管しておけば、証明書類の代わりとして手軽に利用でき相続人の負担が軽くなるでしょう。

本記事では、法定相続情報一覧図の作成方法と手続きの流れ、さらに利用できる人や法定相続情報一覧図を作成するメリットについて詳しく解説します。

法定相続情報一覧図とは?

法定相続情報一覧図とは、亡くなった人(被相続人)と相続人との関係を一目で把握できるように図式化したものです。

相続登記など各種の相続に関連する手続きをスムーズに行うことを目的として、2017年(平成29年)5月に法定相続情報証明制度として創設されました。

身近な親族が亡くなると、被相続人が所有していた財産を相続するための手続きが始まります。

このとき、預貯金や有価証券などの金融機関口座、土地や家屋などの不動産、自家用車や船舶などの遺産がある場合は、所有者の名義変更が必要です。

従来は、被相続人と相続人の関係を証明するために、戸籍謄本等の相続証明書類束を提示して手続きを行います。

法定相続情報証明制度とは、その相続証明書類の束に記載されている内容を、A4サイズの法定相続情報一覧図1枚で証明するというものです。

この制度によって、相続手続きにかかる相続人の負担は大幅に軽減することでしょう。

法定相続情報一覧図を利用できる人は?

法定相続情報一覧図を利用できる人は、被相続人の法定相続人に限られています。

法定相続人とは、相続の権利を持つ親族・血族のことです。

被相続人が死亡した時点の家族構成によって、親族の中の誰が法定相続人になるか民法によって定められています。

又、被相続人または相続人に外国生まれの外国籍の方が1人でもいる場合は「法定相続情報一覧図」は利用できません。

法定相続人の順位と範囲

まず、被相続人の配偶者は、家族構成にかかわらず常に相続人です。

その他の親族・血族は、次の順序で配偶者と一緒に相続人となります。

第1順位 子ども(直系卑属)

優先的に相続権を得るのは、被相続人の子どもです。

戸籍上の親子関係が認められる子であれば、実子・養子、または嫡出子・非嫡出子を問いません。

●代襲相続

相続開始より前に被相続人の子どもが亡くなっていた場合、その子どもの直系卑属(被相続人にとって孫・ひ孫)が相続人となります。

孫もひ孫もいる場合は、より世代の近い孫が相続人です。

これを代襲相続といい、亡くなった子を被代襲者、相続権を継承した孫やひ孫を代襲相続人といいます。

第2順位 父母(直系尊属)

代襲相続人も含めて第1順位該当者がいない場合は、被相続人の直系尊属が相続人です。

親が双方とも亡くなっている場合は、祖父母の代が相続人となります。

直系尊属に代襲相続は発生しないため、父母のどちらかが生存しているケースでは祖父母の代には相続権はありません。

第3順位 兄弟姉妹

第1順位、第2順位ともに該当者がまったくいない場合は、被相続人の兄弟姉妹が相続人となります。

相続開始より前に亡くなっている兄弟姉妹がいる場合は、その直系卑属(被相続人にとって甥姪)が相続人です。

ただし、兄弟姉妹の代襲相続は一代限りとなり、甥姪が亡くなっている場合はさらにその直系卑属に相続権がいくことはありません。

法定相続人の代理人

相続関連の手続きは煩雑で、法定相続人は片づけなくてはならない課題が山積みです。

あるいは、家庭の都合や仕事の都合、体調の都合などでなかなか相続関連の業務に時間が割けないということもあるでしょう。

そのようなときは、代理人を立てて相続情報一覧図の登録申出、再交付申出などをしてもらうことができます。

代理人になることができる人

法定相続情報証明制度で代理人になることができる人は、次の通りです。

●民法上の親族

親族のうち、申出人に対して6親等内の血族、配偶者、3親等内の姻族が代理人になる権利を持ちます。

このとき、この相続における相続権の有無などは問われません。

●資格者代理人

代理人となれる資格者は、税理士、弁護士、社会保険労務士、弁理士、司法書士、行政書士、土地家屋調査士、海事代理士に限ります。

資格者はそれぞれに専門分野があるため、相続税に対する不安解消や問題解決の必要がある方は、まずは相続専門の税理士を選ぶとよいでしょう。

≪関連 詳細ページ≫

●法定相続情報の取得の代行

●法定相続分について詳しく解説!遺産の計算方法や相続した時の割合などは?

一覧図を作成・使用するとどんなメリットがある?

次項以降で詳細を解説しますが、法定相続情報一覧図を作成するためには、ある程度の手間がかかります。

それがデメリットであり、面倒だと感じる方も少なくはないでしょう。

しかし、法定相続情報一覧図を作成して法務局に登録するという一連の手続きは、一度行っておけばその後の相続手続きがかなり楽になります。

具体的なメリットは次の3点です。

メリット1:大幅なコストダウン

被相続人と相続人の相続関係を証明しなければならない手続きには、次のようなものが挙げられます。

・相続登記(不動産の名義変更)

・銀行など金融機関における預貯金口座の名義変更、残高の払い戻し

・株式・投資信託の名義変更、残高の払い戻し

・車・船舶の名義変更

・相続税の申告と納付

法定相続情報一覧図がない場合は、手続きごとに戸籍謄本等の書類束が必要となるわけです。

●戸籍謄本等の交付費用

戸籍謄本や住民票の写しなどの交付を受ける場合、1枚あたり数百円の手数料がかかります。

それぞれの相続内容にもよりますが、相続証明書類1セットで10枚の書類が必要なケースでは手数料だけでも5000円近くになるでしょう。

法定相続情報一覧図の再交付は無料

いったん相続情報一覧図を登録しておけば、その写しを交付してもらえます。

相続手続きに必要な枚数ならば何度でも交付可能で、費用はかかりません。

財産の管理機関によっては、法定相続情報一覧図に加えて相続証明書類の添付を求められることもあります。

ただし、法定相続情報一覧図がある場合は確認後に証明書類を返却してもらえることが多いため、1セット準備しておけば事足りるケースがほとんどです。

一方で、法定相続情報一覧図を利用しない場合は相続証明書類の返却が望めないため、相続証明書類を複数セット取得しなければならず、多額の手数料を納めることになるでしょう。

メリット2:書類収集の手間が軽減

戸籍関連書類の交付申請先は本籍地、住民票関連書類の交付申請地は住所地の市区町村役場です。

本籍地と住所地が異なる場合は、それぞれ別の場所で交付申請をしなければなりません。

また、戸籍は、結婚や離婚、養子縁組や転籍などを行うたびに作られます。

被相続人の生涯によっては各地域の自治体に出向かなければならず、大変な手間がかかるでしょう。

メリット3:手続きを同時に進められる

相続証明書類のセットが1つしかない場合は、手続きも1つずつ行わなければなりません。

各手続きにかかる日数を考えると、すべての手続きが終わるまでには長い時間が必要です。

有価証券や不動産などの売却を考えている場合は、名義変更の手続きを行う間に好機を逸してしまうおそれもあるでしょう。

しかし、法定相続情報一覧図は無料で必要枚数を交付してもらえるため、複数の手続きを同時進行することができます。

したがって、法定相続情報一覧図の利用には、費用削減、手間の軽減のほか、効率アップという大きなメリットがあるというわけです。

≪関連 詳細ページ≫

●法定相続情報証明制度とは?

●法定相続とは?相続人の範囲や割合、確認方法などを解説します

●法定相続分の割合について詳しく解説

取得の際の費用と交付の期間・有効期限について

法定相続情報一覧図の登録・再交付には、手数料がかかりません。

ただし、準備しておくべき書類の取得費用など、いくらかの実費はかかるでしょう。

ここでは法定相続情報一覧図の作成に必要な書類と、一般的な費用を紹介します。

必要書類と取得費用

法定相続情報一覧図は戸籍情報に準ずるため、次の相続証明書類が必要です。

併記する手数料金額は窓口申請にかかる一般的な費用で、コンビニ交付や郵送、あるいは自治体によっても多少異なります。

相続証明書類

被相続人と法定相続人の相続関係を証明するために必要ないわゆる「相続証明書類」は、以下の通りです。

| 必要な証明書 | 取得先・一般的な手数料/1通 |

|

【被相続人】 出生から死亡までの連続した戸籍謄本・除籍謄本・改製原戸籍謄本 |

被相続人の本籍地の市区町村役場 ・戸籍謄本:450円 ・除籍謄本:750円 ・改製原戸籍謄本:750円 |

|

【被相続人】 住民票の除票・戸籍の附票 |

被相続人の最後の住所地の市区町村役場

・住民票除票:300円 ・戸籍の附票:300円 |

|

【相続人 】 相続開始日以降の戸籍謄本(抄本) |

各相続人の本籍地の市区町村役場 ・戸籍謄本:450円 ・戸籍抄本:450円 |

|

【相続人】 住民票記載事項証明書 |

※法定相続情報一覧図に住所を記載する場合

各相続人の住所地の市区町村役場 ・住民票記載事項証明書:300円 |

●出生から死亡までの戸籍謄本

被相続人の出生から死亡までの連続した戸籍謄本は、法定相続人を洗い出すために用います。

人によって枚数が異なり、集める手順は次の通りです。

①被相続人死亡時の本籍地で戸籍謄本を取得

②戸籍謄本に記載された「1つ前の本籍地」で、戸籍謄本を取得

③さらにその戸籍謄本に記された「1つ前の本籍地」で、戸籍謄本を取得

④「出生」と記載された戸籍謄本にたどり着くまで、繰り返す

代理人を立てる場合の追加書類

代理人に手続きを依頼する場合は、さらに次の書類が必要となります。

| 必要な証明書 | 取得先 |

| 委任状 | 法務局ホームページ |

|

【親族が代理人】 申出人と代理人の親族関係を証明する戸籍謄本 ※被相続人及び相続人にかかる書類と重複する場合は省略可 |

被相続人・相続人の本籍地の市区町村役場など ・戸籍謄本:450円 |

|

【資格者代理人】 資格者代理人の所属する団体所定の身分証明書(写し) | 各資格者代理人の所属先 |

法定相続情報一覧図の有効期限

法定相続情報一覧図の保管期間は、申出日の翌年から5年間です。

相続税の申告と納税は相続開始から10カ月以内、不動産の相続登記は取得後3年以内を期限としていますので、できる手続きから着実に進めていくことをおすすめします。

取得までの流れや手続きのまとめ

法定相続情報一覧図を活用するまでの流れは、次の通りです。

step1:必要書類の収集

被相続人と相続人の相続関係を証明する書類を集めます。

必要なものは、前項でも説明した以下の「相続証明書類」です。

●被相続人の証明書類

・出生から死亡までの連続した戸籍謄本・除籍謄本・改製原戸籍謄本

・住民票の除票・戸籍の附票

●相続人の証明書類

・相続開始日以降の戸籍謄本(抄本)

・住民票記載事項証明書 ※法定相続情報一覧図に住所を記載する場合

遺言書の有無に注意

遺言書がある相続では、基本的にその内容に従って手続きを進めます。

遺言書でできることは、遺産分割方法や遺贈先の指定だけではありません。

婚外子の認知や推定相続人の廃除などについて記載されている場合は、法定相続人の数や構成にも影響があります。

●推定相続人の廃除

推定相続人とは、将来法定相続人になる権利を持っている人のことです。

しかし、推定相続人のうち、被相続人に虐待や侮辱を加えた者や著しい非行があった者は、被相続人の意思によって相続権を剥奪できます。

これを相続人の廃除といい、生前の手続きや遺言書による記載で実行可能です。

法定相続情報一覧図を作成した後で認知や廃除が判明した場合、申出人は正しい情報で再登録できます。

ただし、部分的に修正するのではなく、いちから法定相続情報一覧図を作成し直さなければなりません。

相続が開始したら、まず遺言書の有無を十分に確認しておきましょう。

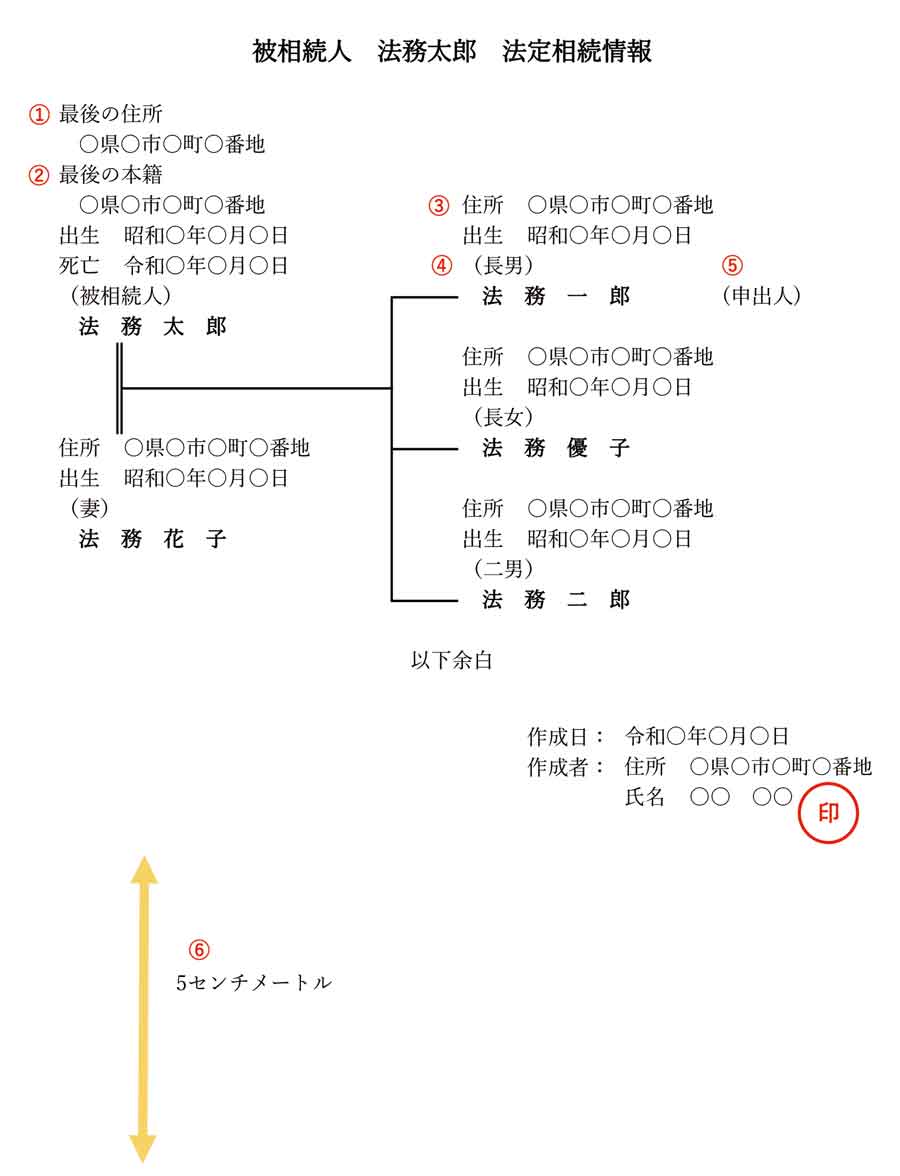

step2:法定相続情報一覧図の作成

Step1で集めた書類から判明する法定相続人を、一覧図に書き起こします。

作成の際は自分で書いてもパソコン等を利用してもかまいません。

記載する内容は次の通りです。

法定相続一覧図の記載事項

次に挙げる点には十分留意しましょう。

①被相続人の最後の住所地

被相続人が亡くなった時点で居住していた住所地を記載します。

被相続人の住民票の除票、または戸籍の附票で確認可能です。

②被相続人の最後の本籍

任意記載事項のため、省略してもかまいません。

ただし、住民票の除票等が市区町村において廃棄されている場合などは、「①最後の住所」に代えて最後の本籍を必ず記載します。

③法定相続人の住所

任意記載事項のため省略可能です。

ただし、住所の記載がある場合は、相続手続きのうち住所の証明を必要とするケースで証明書類の提出が不要になります。

④法定相続人の続柄

続柄は、単に「子」とすることも可能です。

ただし、「子」とした場合は、いくつかの相続手続きで法定相続情報一覧図を利用できなくなるおそれがあります。

⑤申出人の記載

法定相続人のうち、申出人が誰かを明記しましょう。

申出人以外は一覧図の再交付を受けることはできません。

⑥紙サイズと余白

法定相続情報一覧図は、A4サイズの紙を縦に使って作成します。

少なくとも5年間保管することを考慮して、丈夫な紙、退色しにくい黒インクなどを用いましょう。

できるかぎり1枚にまとめますが、相続人の数が多いなど情報を書き切れない場合は複数枚にわたってもかまいません。

このとき、下から5cmの範囲は、法務局で認証文を付すため、空けておく必要があります。

作成時に便利なのが法務局のホームページ「主な法定相続情報一覧図の様式及び記載例」です。

法定相続人の構成ごとのパターン例が紹介されており、参考になります。

step3:申出書の記入

申出書は、法務局ホームページからダウンロードすることで入手可能です。

申出書には次の項目を記入することとなりますので、間違いなく記入できるよう事前準備しておきましょう。

また、法定相続情報一覧図の作成に用いた相続証明書類等は、申出書に添付します。

●申出書に記載する事項

・申出の年月日

・被相続人の氏名・最後の住所(あるいは最後の本籍地)・生年月日・死亡年月日

・申出人の氏名・住所・連絡先及び被相続人との続柄

・利用目的(相続登記や預金払い戻しなどの具体的な手続き内容)

・写しの交付通数、受取方法(窓口・郵送)

・被相続人を表題部所有者または登記名義人とする不動産があるときは,不動産の所在事項または不動産番号

・申出先登記所の名称・種別

step4:法務局の登記所に提出

申し出は、以下のいずれかを管轄する登記所から選択可能です。

申し出、再交付と数回は行くことになる点を考慮して、都合のよい場所を選びましょう。

●申出先登記所

(1)被相続人が亡くなった時点の本籍地

(2)被相続人の最後の住所地

(3)申出人の住所地

(4)被相続人名義の不動産の所在地

step5:登録完了・一覧図の写しの交付

申出から、通常7日から10日程度で審査を終え、登録完了となります。

書類の不備やミスがあると、その分時間がかかるため、しっかりと確認しておきましょう。

登録が完了すると、認証文を付された法定相続情報一覧図の写しが交付され、申出書に添付した相続証明書類が返却されます。

●窓口で受け取る場合

受取時に確認が行われるため、申出書類に記載した住所・氏名が記載された公的書類(マイナンバーカード、運転免許証、住民票の写し等)が必要です。

受け取りは、申出人か委任状を持った代理人しかできません。

●郵送で受け取る場合

申出書類に郵送で受け取る旨を記入し、返信用の封筒と郵便切手をあわせて提出する必要があります。

返却される添付書類も含めて、切手代がいくらになるのかを調べておきましょう。

代襲相続がある場合の手続き

本来の法定相続人が、相続開始より前に何らかの事情で相続人ではなくなっている場合、条件によっては代襲相続が発生します。

代襲相続が起こる条件は、主に次の3パターンです。

(1)死亡

法定相続人が被相続人の子どもあるいは兄弟姉妹のとき、相続開始より先に亡くなっている人がいる場合は、その直系卑属が相続権を代襲します。

(2)相続人の廃除

廃除された相続人自身は相続する権利を失いますが、その子どもは代襲相続が可能です。

(3)相続欠格

被相続人や法定相続人を死にいたらしめようとした者、知っていて通報や告発をしなかった者、遺言書の隠匿や破棄、改ざん、偽造などを行った者、脅迫行為によって遺言書に影響を与えた者などは、当然に相続権を剥奪されます。

これを、相続欠格といい、該当者は相続人にはなれませんが、その子どもは代襲可能です。

代襲相続のある法定相続情報一覧図

代襲相続が起こった場合、その原因によって法定相続情報一覧図への記載方法が異なります。

(1)死亡による代襲

亡くなった人は相続に関係がないため、氏名や生年月日等の記載は不要です。

例えば、法定相続人が「長男・次男」で次男がすでに亡くなっている場合、「次男」と記載すべき場所に「被代襲者・死亡年月日」と記します。

代襲相続人が次男の子ども(被相続人の孫)の場合は、被代襲者(次男)から伸ばした線の先に「孫・代襲者」と書きましょう。

それから、他の法定相続人同様に、住所や生年月日を記載します。

(2)相続人の廃除

廃除された相続人は、法定相続情報一覧図には記載しません。

死亡による代襲と同様に、「被代襲者・廃除年月日」を記載しましょう。

代襲相続人の記載も同じように行います。

(3)相続欠格

相続欠格は、手続きを必要としないため、戸籍に欠格の旨が記載されることはありません。

戸籍等の情報をもとに作成する法定相続情報一覧図には、「記載しない理由がない」ということになります。

そのため、欠格を考慮せずに通常通りに記載しておきましょう。

相続手続きを行う際には、別途、相続欠格を証明する書類の添付や提示が必要です。

不明点は専門家へ相談

相続情報一覧図を作成することのメリットは、相続手続きの負担を軽減できる点です。

不備があって作成し直しになったり、書類の追加提出が必要だったりすると、せっかくのメリットもかすんでしまうでしょう。

とはいえ、戸籍謄本を集めて、それをもとに法定相続人を探し出し、正確に書き出し、一覧図を作成することは簡単ではありません。

特に、本記事でも紹介した代襲相続人がいるケースや、被相続人の兄弟姉妹が相続するケース、法定相続人が多いケースなどは、相続関係が複雑になるため注意が必要です。

そのような場合は、法律や相続の専門知識を持つプロにサポートや代行を依頼してみてはいかがでしょうか。

相続証明書類の取得から全て委任できるため、手間も不備リスクも大きく削減できるでしょう。

中でも相続税を専門とする税理士ならば、節税を意識した遺産分割や土地評価も期待ができます。

相続税のメカニズムは複雑で、且つ、税務調査の頻度も高い為、専門家を介さずに申告すると過剰に納め過ぎてしまうケースや申告後5年以内の調査も珍しくありません。

適正税額を算出したうえで節税対策も講じることができれば、例え委託報酬を支払ってもトータルでは節約につながるのではないでしょうか。

相続問題に強い税理士を探す方法としては、それぞれのWebサイトで実績や解決事例などのコンテンツをご覧になるのがおすすめです。

最近では税法や民法の改正も行われていますから、更新日や最新の情報に対応しているかどうかをチェックするようにしましょう。

税理士法人の多くが、初回相談無料などのサービスを行っているので、まずは気軽に相談や質問をして、自分に合った税理士を探してみてください。

≪関連 詳細ページ≫

●失敗しない遺産分割19の提案

●相続税の節税は選ぶ税理士で変わる!申告や対策の方法を税理士法人が解説

●相続税の申告_作成から提出・手続の方法、10ヶ月の流れを解説

●相続税の基本計算(法定相続人を把握・基礎控除・法定相続分・非課税財産)

●遺産分割協議の提案と相続の仕方の基本を解説

●一次相続(1次相続)+二次相続(2次相続)の合計の相続税の最適な遺産配分を

相続税申告・相続手続きの

サポート7つ

亡くなった方から相続や遺贈によって財産を取得した場合にかかる「相続税」。

その申告と納税は10ヶ月という限られた期間内で終える必要があります。

相続ステーションⓇでは、相続税申告累計3,000件超を超える実績と豊富な経験・ノウハウがございます。

相続専門の税理士がお客様に合ったサポートを提案しています。

相続税申告

トータルサポート

このサポートを詳しく見る

土地相続のコツは、

土地評価の減額・

節税・遺産分割

このサポートを詳しく見る

遺産分割サポート

このサポートを詳しく見る

AI税務調査の対策

このサポートを詳しく見る

相続手続きの代行

(遺産整理・遺言執行)

このサポートを詳しく見る

不動産相続、

農地・生産緑地の相続、

不動産の売却

このサポートを詳しく見る

その他の相続税

・相続の関連項目

このサポートを詳しく見る

相続対策・生前対策の

サポート6つ

相続税や争族は、生前対策次第で、かなり軽減できます。

相続ステーションⓇでは、様々なメニューの中から、財産内容やご相続人の状況に合った最適なサポートを提案しています。