配偶者居住権を使った遺言で住み続けられる安心感と相続税を節税

※相続発生している場合は遺産分割協議書に配偶者居住権を盛り込めば同様に解決できます。

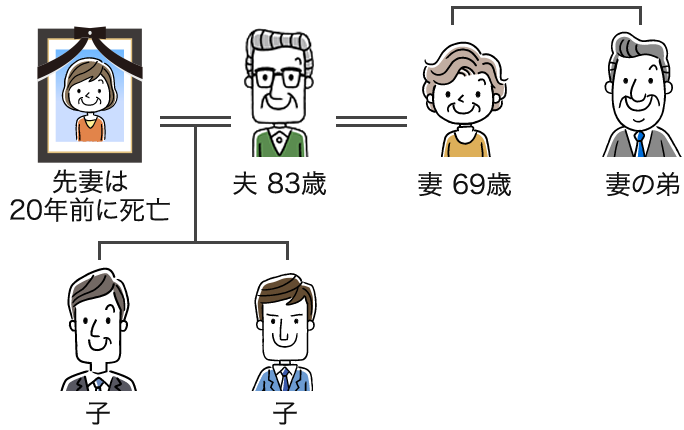

ご相談者様の状況

再婚している夫は83歳でしたが、できるだけ早く遺言を作成したいというご相談でした。急いでいる理由を尋ねるとガンのステージ4で余命半年〜1年とのことでした。

住居:夫妻2人だけで住んでおり、子2人はそれぞれ持家あり

夫妻の悩み

現在の妻とは14歳の差がある為に、自分の死後、妻が不安なく生活できるように

- ①

- 預金は1億円は相続させてやりたい。

- ②

- 自宅も相続させてやりたいが、妻の死後に妻の弟に自宅は相続させたくない。

- ③

- 妻には、「使い残りの預金は、夫の子2人に遺贈」と遺言させたいが、妻は遺言も作り直すかもしれないのでアテにはしていない。尚、相続税はできるだけ節税して、手残りが減らないようにしてやりたい。

相続ステーションからの提案

遺言内容を下記とすることにより、争族化防止と節税を提案

- ①

- 自宅は子2人に共有相続させるが、妻には妻が死亡するまで無償で居住させる配偶者居住権を与える

- ②

- 妻には預金の内、6000万円と家財道具一式を相続させる

- ③

- 子2人には残余の預金の全てを各1/2の割合で相続させる

配偶者居住権を使わなかった場合の子2人の相続税

課税遺産2億円に対する相続税の総額 2700万円

配偶者の相続税

2700万円 ×(預金6000万円 ÷ 遺産 20000万円)

= 810万円が配偶者軽減により0円になる

子2人の相続税

2700万円 ×{(預金7500万円 + 建物500万円 + 土地6000万円) ÷ 遺産 2億円} = 1890万円

配偶者居住権を使った場合の子2人の相続税

配偶者居住権の評価が建物分500万円、土地分2676万円となり、土地分については小規模宅地の特例により2140万円減額できる為、課税遺産が2億円 - 2140万円 = 17860万円に減少。

結果、相続税の総額が2165万円に減額

配偶者の相続税

2165万円 ×{(預金6000万円 + 配偶者居住権建物分500万円 + 土地分2676万円 - 小規模特例2140万円)÷ 17860万円}= 853万円が配偶者軽減により0円になる

子2人の相続税

2165万円 ×{(預金7500万円 + 配偶者居住権控除後の不動産価格3324万)÷ 17860万円}= 1312万円

子2人の相続税節税額

1890万円 - 1312万円 = 578万円

お客様の声

妻は夫と暮らした家に維持費のみで終生住み続ける安心感が得られてご満足の様子。

子2人は同じ財産を相続しながら相続税が500万円以上も節税ができ、これなら後妻さんから家賃の支払いを受けなくても納得できるとおっしゃって頂きました。結果、夫から上記の内容で遺言を作ってくださいと申し受けました。

≪関連ページ≫

●配偶者居住権の活用の提案

●配偶者居住権を使った遺言書で相続税の節税対策

●遺言書の作成の14ポイントを盛り込んだ遺言書サポートとセカンドオピニオン

●遺産配分で相続税の節税

●遺産分割協議の提案/税務に留意した遺産分割協議書を作成/書き方や必要書類も解説

●相続税における配偶者控除は1億6000万! 節税になるがデメリットも!!

相続税申告・相続手続きの

サポート7つ

亡くなった方から相続や遺贈によって財産を取得した場合にかかる「相続税」。

その申告と納税は10ヶ月という限られた期間内で終える必要があります。

相続ステーションⓇでは、相続税申告累計3,000件超を超える実績と豊富な経験・ノウハウがございます。

相続専門の税理士がお客様に合ったサポートを提案しています。

相続税申告

トータルサポート

このサポートを詳しく見る

土地相続のコツは、

土地評価の減額・

節税・遺産分割

このサポートを詳しく見る

遺産分割サポート

このサポートを詳しく見る

税務調査対策

このサポートを詳しく見る

書類取得の代行

(遺産整理・遺言執行)

このサポートを詳しく見る

不動産相続、

農地・生産緑地の相続、

不動産の売却

このサポートを詳しく見る

その他の相続税

・相続の関連項目

このサポートを詳しく見る

相続対策・生前対策の

サポート6つ

相続税や争族は、生前対策次第で、かなり軽減できます。

相続ステーションⓇでは、様々なメニューの中から、財産内容やご相続人の状況に合った最適なサポートを提案しています。